股票质押融资风险剖析!A股熊冠全球原因几何?

作者:股票配资门户

平台:股票配资门户

更新:2025-06-10 15:04:18

阅读:0

<{股票配资门户}>股票质押融资风险剖析!A股熊冠全球原因几何?

股票质押融资的本质仍是一种借贷行为,最为根本的风险是借款人的信用风险,或流动性风险,而非质押物的市场风险。因此,根本之道是改善大股东的流动性,给予合理的融资支持,简单地抬升公司股价治标不治本

荣静/文

A股市场今年再度“熊”冠全球。

年初以来,深成指、创业板指数累计近三成的跌幅显著跑输于发达国家和其他大部分新兴国家市场。在经历了国庆长假前的小幅反弹后,A股节后快速下跌,上证指数一度跌穿2500的点位。10月19日,国务院副总理刘鹤及一行两会领导罕见同时发声,喊话支持A股。

今年以来诸多负面因素共同发酵,导致了A股的持续急速下跌。最为主要的原因,我们认为有以下三点:1)外部环境的不利变化,尤其是“贸易战”引发的避险情绪;2)经济增长放缓的风险加剧,改革进度迟滞;3)股票质押融资风险凸显,并与股市下跌行成负反馈。而这一独特因素,是本轮A股下跌与之前历轮熊市的显著区别。

A股几乎无股不押

截至10月23日,3555家A股上市公司中有3485家公司均存在质押股票融资,不存在这一行为的企业占比不足2%。根据Wind统计数据,质押股票的市值规模约4.3万亿,占全部A股市值的8.8%。而股票质押融资的余额,我们估计在1.4-1.5万亿左右。

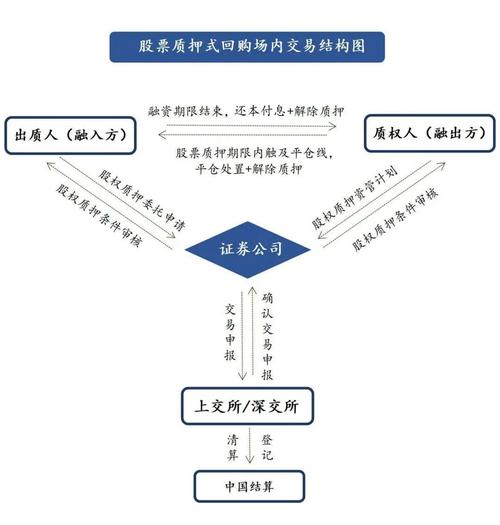

股票质押融资与导致2015年股灾的“融资”风险有所类似,但又有根本上的不同之处。相似点在于一旦股价大幅下跌,触发强制平仓,容易引发踩踏风险和负循环。不同之处在于,股票质押融资的融资方通常是公司的大股东,而融资的用途,根据监管规定,必须投入实体经济。而“融资融券”中的“融资”,就是二级市场加杠杆买股票。当股价触及平仓线时,只要当日股价没有跌停,那“融资”买入的股票往往会被自动强平。但是,对于股票质押融资而言,强平的执行难度要大得多。

首先,监管对于大股东减持股票有十分严格的规定:1)采取集中竞价交易方式的,在任意连续90日内,减持股份的总数不得超过公司股份总数的1%;2)采取大宗交易方式的,在任意连续90日内,减持股份的总数不得超过公司股份总数的2%;3)采取协议转让方式的,单个受让方的受让比例不得低于公司股份总数的5%。

其次,当涉及场外股票质押融资时,情况就更为复杂。原因在于在进行强制平仓之前,首先要诉诸于司法程序,由此处置所需要时间就更长了。

另外,对于民营企业而言,其实际控制人或大股东因被强制平仓而减持股票,甚至于失去对企业的控制权,这对企业的负面影响可能要远比被强制平仓这件事本身来的更为深远,在股价上则直接表现为进一步的暴跌。

鉴于上述原因,对于触及平仓线的股权质押融资股票融资,证券公司也极力避免直接在二级市场上“一平了之”。事实上,证券业协会的数据显示股票质押融资风险剖析!A股熊冠全球原因几何?,2017年股权质押融资日均处置额仅为已触发违约风险融资额的万分之一。

股票质押融资的本质

股票质押融资的本质仍是一种借贷行为,因此它最为根本的风险是借款人的信用风险股票融资,或流动性风险,而非质押物的市场风险。因此,解决问题的根本之道是改善大股东的流动性,给予合理的融资支持,简单地抬升公司股价治标不治本。

方法之一,就是对触及平仓线的股票质押融资进行展期,但这不是长久之计。因为券商能用自有资金对接股票质押融资的量较小。很大比例的资金来源是各类资管计划,而资管计划的主要买方是银行理财。换句话说,这部分业务很大程度上属于监管这两年打击的“影子银行”,所以续做的难度很大。

根本的出路还是要改善大股东和民企其他融资方式的信贷可得性股票质押融资风险剖析!A股熊冠全球原因几何?,这是当下民营企业面临的最大挑战之一。民企“融资难”、“融资贵”是老问题,但今年显得尤为突出。在银行贷款和发债上,民企一直处于劣势,所以有相当部分民企依赖影子银行和民间融资。但是,今年影子银行在严监管态势下,显著萎缩,而民间融资和互联网金融遭遇严重震荡,所以,民企的融资更是雪上加霜。

民企的艰难处境,与国有企业形成鲜明对比。在部分公开的股票质押融资被强制平仓的案例中,民企的股权多由资金实力雄厚的国资接盘,这也是目前市场上再次出现了对“国进民退”担忧的其中一个原因。

所幸,监管层近期出台了一系列的积极举措纾解民营企业的融资困境。我们认为,最为重要的,还是对国企和民企平等对待,实施“竞争中性”。我们期待在即将到来的四中全会上会有影响更为深远的政策出台,改善民营企业的融资和营商环境。

作者为法国巴黎银行中国高级经济学家;编辑王延春

文章为作者独立观点,不代表股票配资门户观点